SVERIGE

Glädjen över högre pension har dämpats av inflationen. Alectas årliga genomgång av deklarerade inkomster från samtliga svenskar över 55 år, som följt en positiv inkomstutveckling sedan 2018, visar nu att inflationen under 2022 och 2023 har inneburit ett trendbrott för de som nyligen gått i pension.

Alectas årliga genomgång analyserar deklarerade inkomster från över tre miljoner svenskar över 55 år och justerar för inflation för att ge en rättvis bild av köpkraften. Inkomsterna för äldre kommer främst från allmän pension och tjänstepension, men även från arbete, kapitalinkomster, privata pensionsförsäkringar, bostadstillägg och äldreförsörjningsstöd.

Köpkraften har inte ökat

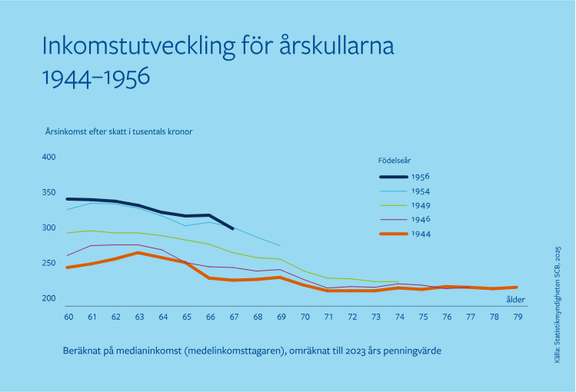

Studien jämför inkomster vid 60 års ålder, som vanligtvis är i arbete, med inkomster vid 67 år, som vanligtvis är pensionerade. År 2023 hade en 67-årig medelinkomsttagare en inkomst motsvarande 87 procent av sin inkomst vid 60 år efter skatt. För höginkomsttagare var siffran 88 procent, medan låginkomsttagare såg en ökning till 115 procent. Detta kan jämföras med årskullen som fyllde 67 år 2021, då motsvarande siffror var 90 procent för medel- och höginkomsttagare och 116 procent för låginkomsttagare.

– Det här är första gången vi kan konstatera att köpkraften inte fortsatt öka för varje årskull som fyller 67 år. Det är ett trendbrott och ett resultat av den höga inflationen under 2022 och 2023. Inkomsterna har ökat i kronor och ören under de här åren, men den höga inflationen åt helt enkelt upp ökningen. Över lag ser vi ändå att äldre svenskars köpkraft står sig rätt bra, säger Staffan Ström, pensionsekonom på Alecta, i ett pressmeddelande.

Stora inkomstskillnader trots trendbrott

Alectas analys visar även på betydande inkomstskillnader mellan olika grupper. För de som föddes 1956 ser inkomsterna efter skatt vid 67 års ålder ut så här i förhållande till inkomsten vid 60 år:

- Låginkomsttagaren har vid 67 års ålder 115 procent av inkomsten vid 60 år och har ca 18 500 kronor i månaden efter skatt att röra sig med.

- Medelinkomsttagaren har vid 67 års ålder 87 procent av inkomsten vid 60 år och har cirka 22 600 kr i månaden efter skatt att röra sig med.

- Höginkomsttagaren har vid 67 års ålder 88 procent av inkomsten vid 60 år och har cirka 48 700 kr i månaden att röra sig med.

– En inkomstökning med 15 % för låginkomsttagare ser på pappret riktigt bra ut, men vi måste komma ihåg att de höjer sig från låga nivåer. För den här gruppen står den allmänna pensionen vid 67 års ålder för en majoritet av inkomsten, men även tjänstepensionen utgör en betydande del. Ganska få har inkomster från arbete, privat sparande eller bidrag, förklarar Staffan Ström.

50-talister drabbades hårdast av inflationen

Inflationen påverkade alla, men 50-talisterna drabbades relativt sett hårdast. Deras köpkraft minskade i snitt med 11 procent, drygt 2 000 kr/månad för medelinkomsttagare födda 1951–1960, mellan 2021 och 2023. Detta beror inte bara på inflationen utan också på att många i denna ålder gick i pension eller minskade sin arbetstid, vilket naturligt leder till lägre inkomst. Tidigt pensionsuttag och lägre löneökningar bidrog också till den större påverkan på 50-talisterna.

LÄS MER: Rapporten ”Pensionärers inkomster under inflationsåren”

Redaktör, marknadsföring, webb- & ekonomiansvarig. Utbildad inom datavetenskap med mångårig erfarenhet inom IT och webbutveckling.